Импорт товаров ндс еаэс проводки. Ндс при импорте из стран еаэс

Налогообложение и отчетность импорта товаров из стран-члена ЕАЭС (Беларусь). Чем регулируется порядок начисления НДС при импорте из ЕАЭС. Кто должен платить НДС при импорте из ЕАЭС.

Вопрос: получаем товар из страны Таможенного союза (Беларусь).Какие при этом налоги нужно оплатить и какую отчетность представить в ФНС, ФТС (возможно еще куда), в какие сроки?Как ведется учет НДС при таких поставках?

Ответ: Если организация импортирует товары из страны-члена ЕАЭС (Беларусь), то нужно начислить и уплатить НДС.

Особенность уплаты НДС при импорте товаров из стран-участниц ЕАЭС состоит в том, что налог уплачивается через налоговую инспекцию. Заплатить НДС нужно не позднее 20-го числа месяца, следующего за тем, в котором товары были приняты к учету.

К декларации приложите необходимый пакет документов. С составом документов вы можете ознакомиться во вложенном файле ответа.

Сумму НДС, которую организация, применяющая ОСНО, заплатила при импорте товаров из Республики Беларусь, можно принять к вычету (пункт 2 статьи 171 НК РФ). Подробнее об условиях применения вычета НДС изложено в рекомендации Как можно принять к вычету НДС при экспорте в страны ЕАЭС .

Помимо декларации по косвенным налогам, импортеры ежемесячно должны составлять статистические отчеты о ввезенных товарах и сдавать их на таможню. Срок - не позднее восьмого рабочего дня следующего месяца после приема товаров на склад.

Форма отчета утверждена постановлением Правительства РФ от 7 декабря 2015 № 1329. Включайте в отчет все товары, которые ввозите из ЕАЭС любым видом транспорта. Подавайте форму в отделение таможни того региона, где организация состоит на налоговом учете.

Обоснование

Как платить НДС при импорте из стран - участниц ЕАЭС

Чем регулируется порядок начисления НДС при импорте из ЕАЭС

Начисляя НДС при импорте товаров в Россию из стран - участниц ЕАЭС , нужно руководствоваться Договором о Евразийском экономическом союзе и приложением 18 к .

Кто платит налог

Кто должен платить НДС при импорте из ЕАЭС

Все организации и предприниматели, которые импортируют товары из стран - участниц ЕАЭС , обязаны платить НДС. Даже если применяют специальный налоговый режим или освобождены от этого налога (п. 13 приложения 18 к Договору о Евразийском экономическом союзе , п. 3 ст. 346.1 , п. 2 ст. 346.11 , п. 4 ст. 346.26 , п. 3 ст. 145 НК РФ).

Другое дело, что есть случаи, когда ввозимые товары налогом не облагаются. В частности, платить НДС не придется, если ввозят товары:

- в режиме свободной таможенной зоны и свободного склада;

- освобожденные от налогообложения. Их перечень приведен в Налогового кодекса РФ. Со временем организация может изменить цель использования ввезенного товара, в связи с которой она освобождалась от налогообложения. В этом случае ей придется заплатить НДС на общих основаниях;

- при передаче в пределах одной организации (например, от одного структурного подразделения другому);

- по договору, заключенному между двумя российскими организациями (письмо Минфина России от 26 февраля 2016 г. № 03-07-13/1/10895).

Ставка НДС

Какая ставка НДС при импорте из ЕАЭС

Ставку НДС для ввезенных товаров надо определять по общим российским правилам (п. 17 приложения 18 к Договору о Евразийском экономическом союзе). То есть либо , либо процентов - зависит от вида ввозимой продукции (п. 5 ст. 164 НК РФ).

Дата определения налоговой базы

На какую дату определять налоговую базу по НДС при импорте из ЕАЭС

Налоговую базу определяйте на ту дату, когда приняли ввезенные товары на учет (п. 14 приложения 18 к Договору о Евразийском экономическом союзе). То есть на дату, когда отразили поступившие товары на счетах бухучета. В частности, на счетах 10 «Материалы», 41 «Товары», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы».

Исключение - импорт товаров по договору лизинга, в котором предусмотрен переход права собственности на товары к лизингополучателю. В такой ситуации определять налоговую базу нужно несколько раз, на каждую из дат лизингового платежа, прописанных в договоре. Важно: даты и размеры фактического перечисления платежей значения не имеют. Это следует из пункта 15 приложения 18 к Договору о Евразийском экономическом союзе .

Бывает, что поставщик отгрузил товар, но до российского импортера он так и не дошел (например, его похитили по дороге). В этом случае импортный НДС не начисляйте и не уплачивайте. Ведь вы не приняли товар к учету, а значит, налоговой базы нет. Минфин России разъяснил это в письме от 19 октября 2016 г. № 03-07-13/1/60883 .

Расчет НДС

Сумму НДС, которую нужно заплатить в бюджет при импорте товаров из стран - участниц ЕАЭС , рассчитайте по формуле:

Стоимость импортируемых товаров

1. Договор купли-продажи.

При импорте товаров по договору купли-продажи (в т. ч. товаров, которые изготовлены по заказу импортера) их стоимостью является цена сделки, указанная в договоре, которую организация должна перечислить поставщику. При этом расходы на транспортировку товаров налоговую базу по НДС не увеличивают, если только они не включены в стоимость импортируемых товаров. Это следует из положений абзаца 2 пункта 14 приложения 18 к Договору о Евразийском экономическом союзе , письма Минфина России от 7 октября 2010 г. № 03-07-08/281 . Несмотря на то что в письме Минфина сделаны выводы на основе протокола, действующего до вступления в силу Договора о Евразийском экономическом союзе , эти разъяснения можно применять и в настоящее время.

В какой срок платить налог

Когда платить НДС при импорте из ЕАЭС

Заплатить НДС при импорте товаров из стран - участниц ЕАЭС нужно не позднее 20-го числа месяца, следующего за тем, в котором:

1. товары были приняты к учету;

2. наступил срок платежа по договору лизинга (если товары ввозятся в Россию по договору лизинга, который предусматривает переход права собственности на товары к лизингополучателю).

Как отчитаться

Когда сдавать декларацию и документы при импорте из ЕАЭС

К декларации необходимо приложить следующие документы:

1. заявление о ввозе товаров и уплате косвенных налогов. Форма заявления и Правила его заполнения приведены в протоколе от 11 декабря 2009 года . Заявление можно подать либо на бумаге в четырех экземплярах с одним электронным вариантом (можно без электронной печати), либо в электронном виде с электронной (электронно-цифровой) подписью. Программа для подготовки заявления на бумажном носителе и в электронном виде размещена на официальном сайте ФНС России. Отметим, что порядок заполнения заявления о ввозе товаров и уплате косвенных налогов не зависит от состояния расчетов с поставщиком. Даже если ввезенный товар не оплачен (оплачен не полностью), заполняйте заявление по общим правилам;

2. выписку банка, подтверждающую уплату НДС в бюджет. Подавать банковскую выписку, возможно, не придется, если у организации есть переплата по федеральным налогам. В этом случае инспекция может принять решение о зачете этой суммы в счет уплаты НДС при импорте из стран - участниц ЕАЭС;

Все указанные документы, кроме заявления о ввозе товаров и уплате косвенных налогов, можно приложить к декларации в виде копий, заверенных руководителем (главным бухгалтером) и печатью организации. Или же передать их в электронном виде. Пока официальный электронный формат не утвержден ФНС России. Поэтому можете передавать копии договоров, выписок и других документов в любом виде. Удобнее всего отсканировать документы и отправить через сервис Отчеты (подраздел «Письма»)..

Как подтвердить уплату НДС

Как инспекция подтверждает уплату НДС при импорте из ЕАЭС

Получив от вашей организации необходимый пакет документов , инспекция обязана их проверить в течение 10 рабочих дней. Тем самым она подтвердит факт уплаты НДС при импорте (п. 6 приложения 2 к ). А это нужно, чтобы в дальнейшем:

1. организация-импортер смогла получить вычет по уплаченному ей НДС ();

2. организация-экспортер смогла подтвердить право на применение нулевой ставки НДС (п. 4 приложения 18 к Договору о Евразийском экономическом союзе).

Порядок подтверждения зависит от того, в какой форме вы подавали заявление. Он прописан в пункте 6 приложения 2 к протоколу от 11 декабря 2009 года .

Заявление на бумаге

Получив бумажное заявление, инспекторы проставят в нем в разделе 2 отметку о ввозе товаров. Эта отметка и будет подтверждать, что импортер заплатил налог. Проверьте, чтобы в отметке были следующие сведения:

1. сумма НДС, начисленная и уплаченная организацией-импортером. Эта сумма должна быть равна итоговому значению графы 20 заявления о ввозе товаров. Если импортная поставка не облагается НДС, то вместо суммы налога ставится прочерк;

2. подпись, фамилия, инициалы и должность инспектора, ответственного за проверку документов, а также дата завершения им проверки;

3. подпись, фамилия и инициалы руководителя инспекции (его заместителя), а также дата проставления отметки и гербовая печать инспекции.

Отметку должны проставить на всех четырех экземплярах заявления, поданных организацией. Три из них (с проставленными отметками) инспекция возвращает импортеру.

Заявление в электронном виде

Если заявление вы отправляли в электронном виде с электронной (электронно-цифровой) подписью, то подтверждение уплаты НДС налоговая инспекция должна прислать вам также в электронном виде.

Уплату НДС не подтвердили

Что делать, если инспекция не подтвердила уплату НДС при импорте из ЕАЭС

Инспекция может и не подтвердить, что импортер заплатил НДС. Например, это возможно, если организация сдаст неполный комплект документов . Или при проверке инспекция обнаружит, что сведения, указанные в заявлении о ввозе товаров, не совпадают с теми, что приведены в других документах, которые передал импортер.

В этом случае не позднее 11 рабочих дней со дня получения пакета документов от импортера инспекция направит в его адрес письменное уведомление об отказе в проставлении отметки на заявлении. В уведомлении напишут причину отказа (выявленные несоответствия) и предложат устранить их. Вместе с уведомлением инспекция вернет и три экземпляра заявления.

Устранив несоответствия, придется вновь заполнять и подавать в инспекцию заявление о ввозе товаров. Опять же на бумажном носителе (в четырех экземплярах) и в электронном виде или в электронном виде с электронной (электронно-цифровой) подписью.

Причиной отказа стал неполный комплект документов? Тогда к изначальному заявлению приложите недостающие документы.

Аналогичные разъяснения о порядке подтверждения инспекцией факта уплаты НДС импортером приведены в письме ФНС России от 13 августа 2010 г. № ШС-37-2/9030 .

Что будет, если не заплатить НДС и не отчитаться

Чем грозит неуплата НДС или несдача декларации при импорте из ЕАЭС

Если организация не платит или несвоевременно платит НДС, а также не сдает декларации при импорте товаров из стран - участниц ЕАЭС, инспекция по местонахождению организации вправе:

2. начислить пени и штрафы (в т. ч. пени и штраф за неподачу декларации).

Внимание: помимо деклараций по косвенным налогам, импортеры ежемесячно должны составлять статистические отчеты о ввезенных товарах и сдавать их на таможню. Срок - не позднее восьмого рабочего дня следующего месяца после приема товаров на склад. За нарушение грозят штрафы.

" № 6/2015

На какие тонкости налогообложения внешнеэкономической деятельности следует обратить внимание при принятии решения о сотрудничестве в рамках ЕАЭС?

Современное развитие продовольственного бизнеса невозможно без интенсификации торгово-экономических связей. В нынешних условиях в целях роста конкурентоспособности предприятий пищевой промышленности Российской Федерации целесообразным, без сомнения, видится эффективное сотрудничество с партнерами в рамках Единого экономического пространства Евразийского экономического союза (далее - ЕАЭС). При принятии решения о таком сотрудничестве необходимо не только знать тонкости налогообложения внешнеэкономической деятельности, но и своевременно отслеживать все налоговые нововведения в этой сфере.

Договор о ЕАЭС

Торгово-промышленные отношения государств - членов ЕАЭС регламентируются нормами Договора о Евразийском экономическом союзе от 29.04.2014 (далее - Договор о ЕАЭС). Договор о ЕАЭС ратифицирован Федеральным законом от 03.10.2014 № 279-ФЗ и вступил в силу 01.01.2015 .

ЕАЭС утвержден тремя сторонами: Республикой Беларусь, Республикой Казахстан и Российской Федерацией. На сегодняшний день Республика Армения также приобрела статус государства - члена ЕАЭС . Подписан, но не вступил в силу Договор о присоединении Кыргызской Республики к Договору о ЕАЭС (подписан в г. Москве 23.12.2014).

Форма интеграции данных государств - членов ЕАЭС предусматривает:

- единую таможенную территорию без применения во взаимной торговле в ее пределах таможенных пошлин, мер нетарифного регулирования, специальных защитных, антидемпинговых и компенсационных мер;

- применение Единого таможенного тарифа ЕАЭС;

- принятие единых мер регулирования внешней торговли товарами с третьими сторонами;

- функционирование внутреннего рынка товаров;

- осуществление единого таможенного регулирования;

- свободное перемещение товаров между территориями государств-членов без применения таможенного декларирования и государственного контроля (транспортного, санитарного, ветеринарно-санитарного, карантинного фитосанитарного).

Положения Договора о ЕАЭС (включая 33 приложения) касаются большинства сфер взаимодействия подписавших его сторон: промышленности и АПК, конкуренции, монополии, транспорта, энергетики, государственных (муниципальных) закупок, макроэкономической и валютной политики.

Обратите внимание

В связи с вступлением в силу Договора о ЕАЭС прекращает действовать ряд международных договоров, заключенных в рамках формирования Таможенного союза и единого экономического пространства (приложение 33 к документу), в том числе:

- Соглашение о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе от 25.01.2008;

- Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе от 11.12.2009;

- Протокол о порядке взимания косвенных налогов при выполнении работ, оказании услуг в Таможенном союзе от 11.12.2009.

Налогообложению внешнеэкономических операций и особенностям взимания НДС посвящен разд. XVII Договора о ЕАЭС. В нем установлены принципы взаимодействия государств-членов в сфере налогообложения, а также механизмы взимания косвенных налогов. А сам порядок взимания косвенных налогов и механизм их администрирования определен в приложении 18 к Договору о ЕАЭС в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее - Протокол).

Промышленникам-импортерам

О нормативной базе

С 01.01.2015 порядок налогообложения при импорте товаров в ЕАЭС регулируется нормами разд. III Протокола, а также:

- Протоколом об обмене информацией в электронном виде между налоговыми органами государств - членов ЕАЭС об уплаченных суммах косвенных налогов от 11.12.2009 (далее - Протокол об обмене информацией);

- главой 21 НК РФ - в случаях, когда документы ЕАЭС содержат ссылки на законодательство стран ЕАЭС, а также когда отдельные нормы налогообложения не урегулированы документами ЕАЭС.

К сведению

Протокол об обмене информацией устанавливает форму заявления о ввозе товаров и уплате косвенных налогов, правила его заполнения и требования к формату обмена в целях реализации положений Протокола.

Когда НДС не взимается

Налог не взимается при импорте на территорию государства-члена тех товаров, которые (п. 6 ст. 72 Договора о ЕАЭС):

- в соответствии с законодательством этого государства не подлежат налогообложению (освобождаются от налогообложения) при ввозе на его территорию;

- ввозятся на территорию государства физическими лицами не в целях осуществления предпринимательской деятельности;

- импортируются на территорию одного государства-члена с территории другого государства-члена в связи с их передачей в пределах одного юридического лица (законодательством государства-члена может быть установлено обязательство по уведомлению налоговых органов о ввозе (вывозе) таких товаров).

Порядок взимания НДС

Вначале отметим, что с 01.01.2015 порядок взимания НДС при импорте товаров не претерпел значительных изменений. Как и раньше, налог взимается налоговым органом страны ЕАЭС, в которую ввозится товар .

Налоговая база определяется на дату принятия на учет у налогоплательщика импортированных товаров (но не позднее срока, установленного законодательством государства-члена, на территорию которого импортируются товары) на основе стоимости приобретенных товаров.

Стоимостью приобретенных товаров является цена сделки , подлежащая уплате поставщику за товары согласно условиям договора.

Абзацем 4 п. 14 Протокола определена дата пересчета валютной выручки для целей определения базы по НДС: стоимость товаров, выраженная в иностранной валюте, пересчитывается в национальную валюту по курсу национального (центрального) банка государства-члена на дату принятия товаров к учету.

Порядок уплаты НДС

Суммы НДС, подлежащие уплате по ввозимым товарам, исчисляются по ставкам, установленным законодательством того государства, на территорию которого товары ввозятся (18, 10%), и уплачиваются не позднее 20-го числа месяца, следующего за месяцем (п. 17, 19 Протокола, п. 5 ст. 164 НК РФ):

- принятия на учет импортированных товаров;

- срока платежа, предусмотренного договором (контрактом) лизинга.

В отличие от НДС по товарам, импортированным из третьих стран, при ввозе товаров из стран - членов ЕАЭС налог уплачивается не таможенному, а налоговому органу , в котором предприятие состоит на учете (п. 13 Протокола).

Важно . Уплатить НДС необходимо до подачи декларации по косвенным налогам, так как документ о его уплате представляется в ИФНС одновременно с декларацией (пп. 2 п. 20 Протокола).

Обратите внимание

НДС при ввозе товаров могут уплачивать комиссионеры, поверенные или агенты при условии, что это предусмотрено налоговым законодательством государства - члена ЕАЭС. Сказанное следует из п. 13.1, 13.3, 13.4, 13.5 Протокола. Поскольку российское налоговое законодательство не рассматривает посредников в качестве плательщиков «ввозного» НДС, уплату данного налога будет осуществлять собственник товара.

Согласно п. 13.4 Протокола если одного государства-члена приобретает товары, ранее импортированные на территорию этого государства-члена налогоплательщиком другого государства-члена, НДС по которым не был уплачен, то уплата налога осуществляется налогоплательщиком государства-члена, на территорию которого импортированы товары (то есть собственником товаров).

Пример 1

Турецкой компанией на территорию Российской Федерации с территории Республики Армения ввезен товар и размещен на складе сторонней российской организации. НДС уплачен не был. Впоследствии компания заключила договор купли-продажи с российским предприятием-покупателем, в силу которого право собственности на товар переходит в момент его фактической передачи покупателю на складе хранителя.

По товарам, ранее ввезенным на территорию Российской Федерации с территории Республики Армения и размещенным на складах для хранения в целях дальнейшей реализации, НДС должен быть уплачен российским предприятием, приобретающем данные товары на основании договора, заключенного после даты ввоза товаров турецкой компанией с территории Республики Армения.

Налоговая декларация

Налоговая декларация по форме, установленной законодательством государства-члена , представляется плательщиком в ИФНС по месту постановки на учет не позднее 20-го числа месяца, следующего за месяцем принятия им на учет импортированных товаров (срока платежа, предусмотренного договором (контрактом лизинга)):

- на бумажном носителе;

- в электронном виде по установленному формату.

Если в отчетном месяце импортированные товары не принимались на учет (не наступил срок лизингового платежа), декларацию подавать не нужно.

Обратите внимание

Требование о представлении декларации в электронном виде (в обязательном порядке) распространяется на налогоплательщиков, отнесенных к категории крупнейших и не являющихся таковыми, если их за предшествующий календарный год превышает 100 человек (см. также Письмо УФНС по г. Москве от 11.03.2014 № 16-15/021948).

Перечень документов, которые необходимо подать налоговикам одновременно с декларацией, определен п. 20 Протокола: они могут быть представлены как в заверенных в установленном порядке копиях, так и в электронном виде. Порядок представления документов, как и их формат, должен быть предусмотрен нормативными правовыми актами налоговых органов государств-членов либо иными нормативными правовыми актами этих государств.

Промышленникам-экспортерам

Место реализации

Место реализации товаров определяется по законодательству государств - членов ЕАЭС. Так, в силу пп. 2 п. 1 ст. 147 НК РФ местом реализации товаров признается территория Российской Федерации, если товар в момент начала отгрузки (транспортировки) находится на ее территории. Иными словами, если товар на экспорт отгружается с территории Российской Федерации, то возникает объект НДС, к которому применяется нулевая ставка НДС.

Имеется небольшое уточнение в отношении перевозки (транспортировки) товара: в случае реализации товара налогоплательщиком одного государства-члена налогоплательщику другого государства-члена, когда перевозка (транспортировка) товара начата за пределами ЕАЭС и завершена в другом государстве, местом реализации товара признается территория государства-члена, на которой товар помещается под таможенную процедуру выпуска для внутреннего потребления (абз. 4 п. 3 Протокола).

Пример 2

Российская компания заключила договор поставки товара с казахским контрагентом. По условиям договора транспортировка товара осуществляется в Республику Казахстан не из Российской Федерации, а из Узбекистана. Является ли территория Российской Федерации местом реализации товара?

В рассматриваемом случае территория Российской Федерации не является местом реализации товара (абз. 4 п. 3 Протокола).

Подтверждение ставки 0%

Требования к документам, подтверждающим ставку НДС 0%, в целом остались прежними (перечислены в п. 4 Протокола). Указано, что документы могут быть представлены в электронном виде в порядке, установленном нормативными правовыми актами налоговых органов государств-членов либо иными нормативными правовыми актами этих государств (ими же должен устанавливаться и формат указанных документов).

Срок представления в налоговый орган подтверждающих документов также не изменился: они подаются в течение 180 календарных дней с даты отгрузки (передачи) товаров. При непредставлении названных документов в установленный срок сумма НДС подлежит уплате в бюджет за налоговый (отчетный) период, на который приходится дата отгрузки товаров, с правом на вычет (зачет) соответствующих сумм НДС.

Корректировка налоговых обязательств

Изменение цены уже реализованного товара

В соответствии с п. 24 Протокола при увеличении стоимости ввезенных товаров база для целей уплаты НДС должна увеличиться на разницу между измененной и предыдущей стоимостью таких товаров.

Уплата НДС и представление декларации производятся не позднее 20-го числа месяца, следующего за месяцем, в котором изменилась цена.

Возникшая разница отражается в декларации, одновременно с которой в ИФНС должны быть представлены:

- заявление с указанием разницы между измененной и предыдущей стоимостью (на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика);

- договор (контракт) или иной документ, предусмотренный участниками договора (контракта), с подтверждением увеличения цены товара, корректировочный (в случае его выставления).

Обратите внимание

В Договоре о ЕАЭС отражен порядок, касающийся лишь ситуации увеличения стоимости импортируемых товаров. Механизм корректировки налоговых обязательств импортера при уменьшении стоимости товаров документом не установлен.

На это обращает внимание и Минфин (Письмо от 06.03.2015 № 03-07-13/1/12213): право уменьшать базу по НДС при уменьшении стоимости импортированных товаров по истечении месяца, в котором товары были приняты к учету, нормами Протокола не предусмотрено.

Что касается экспорта товаров, база по НДС при изменении ее в сторону увеличения (уменьшения) из-за увеличения (уменьшения) цены реализованных товаров корректируется в том налоговом (отчетном) периоде, в котором участники договора (контракта) изменили цену экспортированных товаров (абз. 1 п. 11 Протокола).

Возврат товара ненадлежащего качества

Порядок корректировки налоговых обязательств установлен п. 23 Протокола (представлен на схеме на стр.).

Обратите внимание, что при частичном или полном возврате товаров по причине ненадлежащих качества и (или) комплектации восстановление сумм НДС, ранее уплаченных при импорте этих товаров и принятых к вычету, производится в налоговом периоде, в котором произведен возврат товаров, если иное не предусмотрено законодательством государства-члена. Сказанное соответствует нормам налогового законодательства и разъяснениям чиновников Минфина (см. письма от 20.08.2014 № 03-07-08/41606, от 22.10.2013 № 03-07-08/44105).

Что касается экспорта, на основании п. 11 Протокола в случае возврата товара по причине ненадлежащего качества и (или) комплектации корректировка налоговой базы должна иметь место в том налоговом периоде, в котором участники договора согласовали возврат экспортированных товаров (см. также п. 2 Письма ФНС России от 11.08.2014 № ГД-4-3/15780).

Договор о присоединении Республики Армения к Договору о ЕАЭС вступил в силу 02.01.2015.

См. Приказ Минфина России от 07.07.2010 № 69н «Об утверждении формы налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств - членов Таможенного союза и Порядка ее заполнения».

Маргарита Новосельцева - руководитель IT-направления бухгалтерского сервиса “Делай Свое Дело”. Налоговый консультант, эксперт в области бухгалтерского консалтинга с 13-летним опытом работы. Автор порталов probusiness.io, kv.by. Соавтор выпусков “Шпаргалки руководителя”.

Анна Липницкая - руководитель практики “Делай Свое Дело” по торговле и услугам, эксперт в области ведения, учета и работы с ВЭД с 8-летним опытом работы, автор статей на probusiness.io и bel.biz, соавтор «Шпаргалок руководителя».

По роду своей деятельности мы встречаемся с ситуациями, когда организация или предприниматель привозят товар из страны-члена ЕАЭС (Россия, Казахстан, Киргизия, Беларусь, Армения), а потом сталкиваются с трудностями и проблемами. У многих даже доходит до штрафов. Причины просты: разрозненность информации и незнание базовых требований государства.

Мы подготовили инструкцию-подсказку для тех, кто занимается или планирует заняться импортом товаров.

Шаг 1. Подписание договора

В договоре обязательно должны быть указаны:

1. Предельная сумма , по которой вы можете сделать поставки в рамках этого договора.

Обратите внимание: сумма не поставки, а самого договора. Например, если у вас не разовый договор на одну поставку, то дальнейшие отгрузки не должны превышать сумму, указанную в договоре.

2. Условия расчета (предоплата, частичная предоплата или оплата в течение Х дней с момента получения товара).

Если у вас предоплата по договору, то товар должен поступить в течение 90 календарных дней (Указ 178) .

За несоблюдение сроков завершения внешнеторговой операции белорусским покупателем штраф для ответственного лица (директор, если приказом не назначен кто-то другой) — до 30 базовых величин, для ИП или юрлица — до 0,5% от суммы незавершенной в срок внешнеторговой операции за каждый день превышения срока, но не более суммы незавершенной операции.

Соответственно, если вы не успеваете заплатить, позаботьтесь заранее о разрешении Нацбанка на продление вашей сделки.

Шаг 2. Регистрация сделки в банке

При импорте товаров в Беларусь важно помнить: как только общая стоимость внешнеторгового договора равна или превышает € 3000 в эквиваленте, вам необходимо зарегистрировать сделку в банке.

Провести регистрацию сделки вы обязаны до даты поступления товара или проведения платежей (в зависимости от того, что происходит раньше). Если у вас предоплата, то валютный контроль банка должен сам напомнить вам о регистрации. Если сразу поставка, то позаботьтесь о регистрации заранее.

Чтобы провести регистрацию сделки в банке, необходимо:

1. Отправить подписанный скан договора в банк через систему «интернет-» или «клиент-банк».

2. Заполнить заявление на регистрацию сделки.

Шаг 3. Контрольные знаки

Еще одно больное место многих импортеров — контрольные знаки.

Контрольный знак (КЗ) — это знак, подтверждающий легальность ввоза на территорию Беларуси или производства на ее территории товаров. Позволяет контролировать объемы ввоза и производства товаров, подлежащих маркировке такими знаками.

Чтобы определить, нужны ли вам контрольные знаки, надо наименование товара и код ТН ВЭД. Если ваш товар есть в списке, вам необходимо приобрести КЗ.

По окончанию квартала не забудьте подать отчеты в ИМНС по месту постановки на учет:

1. Отчет об использовании контрольных (идентификационных) знаков.

2. Отчет об объемах производства, ввоза, реализации, использования товаров, промаркированных контрольными (идентификационными) знаками, формы которых установлены постановлением № 32 от 09.08.2011 г.

Шаг 4. Подготовка и сбор необходимых документов

При ввозе товаров из страны-члена ЕАЭС, вам необходимо иметь:

Имейте в виду, если ваш иностранный контрагент является плательщиком НДС, то он отписывает товар со ставкой НДС 0%, если не является, то со ставкой «Без НДС».

Шаг 5. Подача статистической декларации

Срок подачи статистической таможенной декларации (СТД) - 7 рабочих дней от даты поставки.

Статистическая декларация — документ, который представляется в таможенный орган импортером, грузополучателем или же их таможенным представителем в электронном виде для статистического учета импорта товаров.

Если у вас несколько поставок по одному договору в данном месяце, вы можете подать общую СТД до 7 числа месяца, следующего за месяцем ввоза товаров.

Обратите внимание, что СТД подается только в случае, если сумма договора, по которому вы привезли товар, более € 1000 (именно договора, а не поставки).

Шаг 6. Уплата ввозного НДС

НДС при ввозе товаров платят все , независимо от того, является ли импортер плательщиком НДС при реализации товаров на территории Беларуси или он применяет специальные режимы налогообложения без уплаты НДС:

Налоговая база определяется на дату принятия на учет у организации (индивидуального предпринимателя) импортированных товаров.

Шаг 7. Подготовка документов для ИМНС

При ввозе товаров в Беларусь в ИМНС вы обязаны предоставить документы:

1. Заполненное заявление о ввозе товара и уплате косвенных налогов (они передаются в ИМНС вместе с копиями документов, подтверждающих поставку).

Если ваш поставщик является плательщиком НДС, то заявление делается в 4-х экземплярах:

- Для ИМНС.

- Для вас.

- И 2 экземпляра в течение 180 дней с даты поставки вы должны вернуть своему поставщику, чтобы у него не возникло обязательств по уплате НДС.

Часто иностранные контрагенты уменьшают срок, при котором вы должны предоставить заявление, поэтому внимательно читайте договор!

Если ваш поставщик не является плательщиком НДС, то заявление делается в 2-х экземплярах (для ИМНС и для вас).

2. Подать декларацию по НДС, раздел 2 до 20 числа месяца, следующего за отчетным.

Уплатить ввозной НДС вы также должны до 20 числа месяца, следующего за ввозом товара.

3. Что касается ЭСЧФ по НДС , то теперь без них никуда: при ввозе товаров из-за рубежа импортеру также необходимо их отправлять. Независимо от того, являетесь вы плательщиком НДС или нет, вы должны отправить ЭСЧФ после подачи заявления о ввозе товаров и уплате косвенных налогов.

Шаг 8. Экологический налог

При импорте товаров в Беларусь помимо ввозного НДС важно помнить об экологическом налоге.

Экологический налог — это плата субъектов хозяйствования за вредное воздействие на окружающую среду, которое они оказывают при осуществлении хозяйственной деятельности.

Когда вы ввозите в Беларусь товар, обязательно просмотрите «Перечень товаров, производители и поставщики которых обязаны обеспечивать сбор, обезвреживание и (или) использование отходов, образующихся после утраты потребительских свойств этих товаров» (приложение к Указу от 11.07.2012 N 313) и соотнесите коды ТН ВЭД своих ввезенных товаров с теми, которые внесены в перечень.

Если ваш товар присутствует в Перечне или же он пришел в полимерной, стеклянной, бумажной и (или) картонной упаковках, упаковке из комбинированных материалов, то вам необходимо:

Производители и поставщики обязаны зарегистрироваться в реестре производителей и поставщиков до 22 числа месяца, следующего за кварталом, на который приходится первый случай возникновения обязанности по обеспечению сбора, обезвреживания и (или) использования отходов.

Импорт товаров — это очень частая процедура при работе торгового предприятия.

Будьте внимательны, собирайте все документы, помните о сроках подачи данных в государственные органы, а при возникновении вопросов - обращайтесь к специалистам.

Комментарии

Ирина Демина 27.06.2018 в 11:18Спасибо, очень полезная статья. Доступно. Понятно. Мне она была в помощь. Спасибо.

editor 27.06.2018 в 11:25Ирина, мы рады, что статья была полезной.

Возможно, мы сможем написать на неё статью.

Ирина 11.07.2018 в 15:04Контракт заключен на сумму более 3000 евро, сделка зарегистрирована в банке, поставка товара осуществляется частями по суммам менее 1000 евро. Разве по каждой поставке необходимо регистрировать СТД?

Дмитрий 03.08.2018 в 14:48Спасибо, очень полезная статья

editor_ Патрик Полит, Дарья Шарафутдинова. RSP International. Москва, февраль 2018 г.

Евразийский экономический союз (ЕАЭС), как и Европейский союз (ЕС), представляет собой единое экономическое пространство, которое предполагает особое регулирование НДС. В настоящей статье приводится упрощенное сравнение обеих систем, а также общие итоги такого сравнения для трансграничной торговли.

Система НДС в ЕАЭС

Правовой основой в сфере регулирования НДС в ЕАЭС является, среди прочего, подписанный 29 мая 2014 года Договор о ЕАЭС, который так же, как и в ЕС, предусматривает гармонизацию в области налогообложения. Статьи 71-73 Договора закрепляют принцип недискриминации по признаку происхождения товаров и принцип страны назначения в отношении торговли товарами. Приложение № 18 (Протокол) к Договору содержит основные правила косвенного налогообложения (в части НДС, а также акцизов) трансграничной торговли товарами, работами и услугами. Дополнительно к указанному регулированию необходимо учитывать и вступивший 1 января 2018 года в силу Таможенный кодекс ЕАЭС.

Экспорт товаров

Место реализации товара в рамках экспорта, по общему правилу, определяется согласно положениям национального законодательства. В основном местом реализации является государство-член, из которого экспортируется товар, поскольку поставка (транспортировка) товара начинается в этом государстве (см. напр., ст. 147 НК РФ). Однако обычно применяется нулевая ставка налога. И только в отношении поставок между налогоплательщиками государств-членов при фактической транспортировке товаров на территорию ЕАЭС из третьих государств предусмотрено особое правило, согласно которому местом реализации товара является государство, в котором товар помещается под процедуру выпуска для внутреннего потребления. Также налогоплательщик, по общему правилу, имеет право на налоговые вычеты в общем порядке согласно законодательству государства-члена, с территории которого вывезены товары.

Импорт товаров

Налогообложение импорта товаров также осуществляется согласно законодательству государства импорта. Если товары были ввезены с территории вне пределов Союза, такой ввоз влечет взимание таможенных пошлин, «ввозного НДС», а также акцизов согласно национальному законодательству и Таможенному кодексу ЕАЭС. При поставке из одной страны в другую внутри ЕАЭС такая поставка, как уже было указано, облагается по нулевой ставке НДС в государстве экспорта, а в государстве импорта рассматривается как импорт в пределах Союза, т.е. без взимания соответствующих таможенных пошлин.

Как правило, налоговое бремя перекладывается на налогоплательщика страны, на территорию которой ввозится товар, который при этом является и собственником товара.

Данным правилом охватываются следующие ситуации:

- договор между налогоплательщиками государств-членов, в том числе при фактической поставке из третьего государства-члена;

- договор между налогоплательщиком государства-члена и комиссионером (агентом, поверенным); поставка между налогоплательщиками стран Союза;

- поставка между импортером (товар ввезен, налог не уплачен) и налогоплательщиком государства импорта, который уплачивает налог;

- поставка налогоплательщику государствачлена по договору с налогоплательщиком государства вне территории Союза; поставка из третьего государства-члена.

Протоколом также установлены правила в части определения налоговой базы, а также порядка и сроков уплаты налога. В части урегулирования ставок Протокол отсылает к национальному законодательству государства-члена, на территорию которого импортирован товар.

Трансграничная реализация работ и услуг

Основная часть норм Протокола в данной сфере посвящена порядку определения места реализации работ и услуг. Данные положения в целом совпадают с российскими правилами определения места реализации работ и услуг. Согласно этим положениям местом реализации является государство-член, в котором реализуются работы или услуги в отношении находящегося там движимого и недвижимого имущества, в области культуры, спорта и пр.; определенные работы или услуги, напр. консультационные, маркетинговые, инжиниринговые, а также передача отдель-ятельность покупателей. По общему правилу, налогообложение производится в государстве нахождения продавца работ и услуг. Положения о налогообложении услуг в электронной форме в настоящий момент не закреплены. Все остальные элементы налога (налоговая база, ставки, порядок взимания и налоговые льготы) устанавливаются национальным законодательством государства-члена, в котором располагается место реализации работ или услуг.

Система НДС в ЕАЭС

Основой для гармонизации системы НДС в ЕС является так называемая Директива ЕС об общей системе НДС от 2006 года, которая была принята согласно ст. 93 Договора об учреждении Европейского сообщества. Основополагающим для этой системы является различие между поставками и иными услугами.

Поставки

Поставки между компаниями в ЕС, по общему правилу, облагаются налогом в государстве, в котором начата транспортировка или отправка. Если при поставке пересекается граница государства-члена, то такая внутрисоюзная поставка считается освобожденной от налогообложения в государстве экспорта, а в государстве импорта рассматривается как приобретение товара в переделах Союза и облагается по ставке согласно национальному законодательству (принцип страны назначения). При ввозе из третьего государства, по общему правилу, взимаются таможенные пошлины, «ввозной» НДС и акцизы. Экспорт в третье государство освобождается от НДС.

Система в этой части похожа на систему, закрепленную в ЕАЭС. Однако имеются отдельные особенности при налогообложении трехи многосторонних сделок, при которых место реализации определяется согласно правилу о так называемой «фактической и формальной» поставке и зависит от начала и окончания поставки. Для стимулирования экспорта, например, в Германии разрешено принимать к вычету суммы налога при определенных трансграничных поставках, освобожденных от налога.

Иные услуги

В части определения места реализации иных услуг действует принцип местонахождения покупателя услуг, т.е. услуги облагаются там, где покупатель услуг ведет свою деятельность. Особенности имеются так же, как и в ЕАЭС, для услуг, связанных с недвижимостью (по месту расположения), а также для отдельных услуг, связанных с культурой, искусством, развлечениями, проведением выставок, спортом и пр., которые облагаются по месту их осуществления. Если в отношения вступают лица, не являющиеся компаниями (B2C), то в зависимости от особенностей конкретного случая могут применяться иные правила. Также данная оговорка действительна для услуг особых видов. Для определенных не облагаемых налогом трансграничных услуг, например, в Германии также допускается вычет соответствующих сумм налога.

Планируемая реформа

Необходимо упомянуть предлагаемый Комиссией ЕС проект реформы системы НДС в сфере B2B. Согласно этому проекту принцип страны назначения должен быть закреплен для всех услуг / поставок между компаниями, а вышеуказанная система отменена.

Вначале вводится правило о том, что поставщики при трансграничных поставках должны считаться плательщиками НДС в стране назначения, т.е. немецкий поставщик будет выставлять испанскому покупателю испанский НДС. Для этого в каждом государстве-члене должны быть созданы национальные центры, в которые будут централизованно направляться суммы НДС и соответствующие уведомления. На втором этапе реформы это правило должно быть распространено на все иные услуги. Упрощенный порядок должен действовать для так называемых «сертифицированных» налогоплательщиков. И, наконец, необходимо также учитывать предложения Комиссии ЕС по реформированию регулирования электронной торговли.

Обе системы НДС схожи в общей структуре, однако при этом основополагающий принцип страны назначения применяется с различной степенью охвата возможных ситуаций. И все же система ЕС кажется более целостной. Немаловажной является также и возможность принимать к вычету суммы налога в государствах-членах ЕС при трансграничных не облагаемых НДС услугах как результат политики стимулирования экспорта.)

С 1 июля 2010 года, начал свое действие Евразийский экономический союз. На сегодняшний день государствами—членами Евразийского экономического союза являются Республика Армения, Республика Беларусь, Республика Казахстан, Киргизская Республика и Российская Федерация. В рамках Таможенного союза ЕАЭС отменен таможенный контроль и таможенное оформление перемещения товаров, работ, услуг между странами-участницами. Однако любой экспорт и импорт по-прежнему подлежат обложению косвенными налогами, а именно - НДС и акцизами.

Порядок налогообложения при импорте товаров в пределах Евразийского экономического союза (далее - ЕАЭС) регулируется:

- Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг . Он является приложением № 18 к Договору о ЕАЭС (далее - Протокол о косвенных налогах);

- Протоколом от 11.12.2009 об обмене информацией в электронном виде между налоговыми органами государств-членов ТС об уплаченных суммах косвенных налогов ;

- Главой 21 Налогового кодекса РФ - в случаях, когда документы ЕАЭС содержат ссылки на национальное законодательство стран ЕАЭС, а также когда отдельные нормы налогообложения не урегулированы документами ЕАЭС.

1. Настройка программы и справочников

Настройка программы.

Для того, чтобы появилась возможность отражать в программе 1С:Бухгалтерия 3.0 операции по ввозу на территорию РФ товаров с территории государств-членов ЕАЭС необходимо настроить программу.

В настройках программы (раздел Главное - подраздел Настройки - Функциональность ) на закладке "Запасы" необходимо установить флажок "Импортные товары".

Настройка справочника "Контрагенты".

При внесении в справочник "Контрагенты" (раздел Справочники - подраздел Покупки и продажи ) нового поставщика из государств-членов ЕАЭС, необходимо внимательно заполнять сведения в поле Страна регистрации, заменив заполняемое по умолчанию значение "РОССИЯ" на страну регистрации контрагента, входящего в Таможенный союз.

При правильном указании страны регистрации контрагента появится возможность ввести налоговый и регистрационный номера налогоплательщика, применяемый в государствах-членах ЕАЭС, а также задействовать специальный порядок учета ввозимых товаров и расчетов с бюджетом.

Настройка справочника "Номенклатура".

В справочнике "Номенклатура" (раздел Справочники - подраздел Товары и услуги ) для ввозимых товаров следует указать соответствующий код ТН ВЭД в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 "Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза".

2. Регистрация поступления товаров

Поступление товаров из государств-членов ЕАЭС в программе регистрируем с помощью документа "Поступление (акт, накладная)" с видом операции "Товары (накладная)" (раздел Покупки - подраздел Покупки ). В целом документ заполняется стандартным образом, обратить внимание следует на ставку НДС.

Поскольку в соответствии с п. 1 ст. 72 Договора о ЕАЭС и п. 3 Протокола о косвенных налогах, экспортер товаров применяет нулевую ставку НДС, а налог при импорте исчисляется и уплачивается покупателем, в поле "% НДС" автоматически указывается значение "0%".

Для заполнения форм статистической отчетности в документе "Поступление (акт, накладная)" с помощью гиперссылки "Грузоотправитель и грузополучатель" можно заполнить сведения о виде транспорта, которым осуществлен ввоз товаров на территорию РФ. Выбор вида транспорта осуществляется из выпадающего меню.

Согласно пп. 4 п. 20 Протокола о косвенных налогах налогоплательщик-импортер должен представить вместе с налоговой декларацией счета-фактуры продавца, оформленные в соответствии с законодательством государства-члена ЕАЭС при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров. Согласно приложению 2 к Протоколу об обменен информацией, в графах 10 и 11 заявления о ввозе товаров должны быть указаны номер и дата счета-фактуры. Для дальнейшего автоматического заполнения реквизитов (номера и даты) счет-фактуры, зарегистрируйте полученную от продавца эту счет-фактуру в документе "Поступление (акт, накладная)".

После проведения документа "Поступление (акт, накладная)", будут сформированы следующие проводки:

3. Начисление НДС по ввезенному товару

При ввозе товаров с территории государств-членов ЕАЭС покупатель обязан перечислить в бюджет ввозной НДС (п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13 Протокола о косвенных налогах).

Уплата ввозного НДС производится не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола о косвенных налогах).

Налоговая база определяется на дату принятия на учет ввезенных товаров на основе стоимости приобретенных товаров (п. 14 Протокола о косвенных налогах).

Налогоплательщик - импортер обязан представить в налоговый орган налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию РФ с территории государств-членов ЕАЭС, утв. Приказом Минфина России от 07.07.2010 № 69н, не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 20 Протокола о косвенных налогах).

Вместе с заполненной налоговой декларацией по импорту из Республики Беларусь и Республики Казахстан в налоговую инспекцию также необходимо представить заявление о ввозе товаров и уплате косвенных налогов (далее - заявление о ввозе товаров) на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление о ввозе товаров в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика (пп. 1 п. 20 Протокола о косвенных налогах).

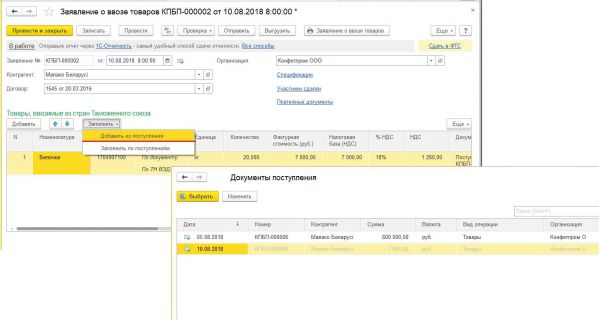

Начисление НДС и формирование заявления о ввозе товаров производится в программе с помощью документа "Заявление о ввозе товаров" (раздел Покупки - подраздел Покупки ).

Заявления о ввозе товаров можно заполнить на основании поступления, для этого необходимо в документе "Поступление (акт, накладная)" нажать кнопку Создать на основании и выбрать соответствующую команду.

Если документ "Заявление о ввозе товаров" формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления.

В то же время заявление о ввозе товаров может формироваться как по каждому документу поступления, т.е. по каждой партии приобретенных товаров, так и по нескольким поступлениям товаров от одного поставщика в течение отчетного месяца.

При необходимости отражения в одном документе "Заявление о ввозе товаров" сведений о всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика, необходимо с помощью кнопки Заполнить выполнить команду Добавить из поступления , выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление. При этом доступны к выбору будут только те документы "Поступление (акт, накладная)", на которые еще не было введено Заявление о ввозе товаров. В результате в документе "Заявление о ввозе товаров" будут указаны товарные позиции из всех выбранных документов "Поступление (акт, накладная)".

В результате проведения документа "Заявление о ввозе товаров" будет сформирована бухгалтерская проводка ДТ 19.10 КТ 68.42 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза в августе 2018 г. товаров из стран ЕАЭС.

По кнопке Заявление о ввозе товаров из формы документа можно просмотреть сформированное Заявление о ввозе товаров.

Используя соответствующие кнопки можно выгрузить сформированное заявление для передачи его в налоговый орган через ТКС, либо отправить его через 1С:Отчетность из документа "Заявление о ввозе товаров". Напомним, что в соответствии пп. 1 п. 20 Протокола о косвенных налогах заявление о ввозе товаров представляется на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

Используя гиперссылку Сдать в ФТС в форме документа "Заявление о ввозе товаров" можно сформировать Статистическую форму учета перемещения товаров во взаимной торговле РФ с государствами-членами ЕАЭС, утв. постановлением Правительства РФ от 07.12.2015 № 1329 для передачи ее в федеральную таможенную службу.

Начисленная сумма НДС по ввезенным в августе 2018 г. товарам стран ЕАЭС в размере 1260,00 руб. будет автоматически отражена в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств - членов таможенного союза (раздел Отчеты - подраздел 1С-Отчетность - гиперссылка Регламентированные отчеты ).

Вместе с декларацией и заявлением о ввозе товаров в налоговый орган также необходимо представить документы, поименованные в п. 20 Протокола о косвенных налогах. Для рассматриваемого примера таким документами будут являться:

- выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам, или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов, если это предусмотрено законодательством государства-члена ЕАЭС;

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена ЕАЭС. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров;

- договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена.

4. Уплата начисленной суммы НДС в бюджет

Для выполнения операции для уплаты НДС по товарам, ввозимым из стран ЕАЭС, в программе необходимо создать документ "Списание с расчетного счета" (раздел Банк и касса - подраздел Банк ). Документ "Списание с расчетного счета" можно создать вручную или на основании выгрузки из других внешних программ (например, "Клиент-банк").

Оплата налога производится по каждому оформленному заявлению о ввозе товаров.

Для заполнения документа "Списание с расчетного счета" на уплату налога необходимо в поле "Вид операции" установить значение "Уплата налога", в поле "Налог" выбрать значение НДС на товары ввозимые на территорию РФ и заполнить соответствующие реквизиты документа:

- в поле "Счет дебета" - счет 68.42, который соответствует счету учета начисленной при ввозе суммы НДС;

- в поле "Контрагенты" - наименование белорусского или казахского поставщика;

- в поле "Договоры" - реквизиты договора с контрагентом;

- в поле "Счета-фактуры полученные" - реквизиты заявления о ввозе товаров, на основании которого производится уплата начисленной суммы НДС.

В результате проведения документа будет сформирована бухгалтерская проводка ДТ 68.42 КТ 51 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза товаров из стран ЕАЭС.

5. Заявление налогового вычета

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

Для налогового вычета суммы НДС, начисленной при ввозе на территорию РФ товаров с территории государства-члена ЕАЭС, необходимы заявление о ввозе товаров с отметкой налогового органа и платежные документы, подтверждающие фактическую уплату НДС.

В связи с тем, что вычет производится только после проставления налоговым органом отметки на заявлении о ввозе товаров (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180), для предъявления к вычету суммы НДС, уплаченной при ввозе товаров, необходимо выполнить процедуру подтверждения уплаты НДС.

Подтверждение уплаты НДС производится с помощью регламентной операции "Подтверждение оплаты НДС в бюджет", которая вызывается из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции - подраздел Закрытие месяца ).

В документе "Подтверждение оплаты НДС" сведения о сформированных заявлениях о возе товаров с отраженными к уплате суммами НДС заполняются автоматически по кнопке Заполнить .

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно устным разъяснения представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Для того, чтобы зарегистрировать в книге покупок заявление о ввозе товаров в соответствии с требованиями налоговых органов, необходимо вручную заполнить графу "Отметка о регистрации" табличной части документа "Подтверждение оплаты НДС в бюджет".

После проведения документа "Подтверждение оплаты НДС в бюджет" в регистры программы вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок, в частности, для хранения регистрационного номера и даты проставления отметки налоговым органом.

Непосредственно предъявление к вычету суммы НДС, уплаченной при ввозе товаров производится документом "Формирование записей книги покупок" из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции - подраздел Закрытие месяца ).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на вкладке "Приобретенные ценности".

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить .

После проведения документа "Формирование записей книги покупок" будут сформированы бухгалтерские проводки ДТ 68.02 КТ 19.10 - на суммы НДС, принимаемые к налоговому вычету по каждой партии ввезенных товаров.

Кроме того, в регистр "НДС Покупки" будут внесены сведения о подлежащих вычету суммах НДС для заполнения книги покупок. На основании сведений регистра "НДС Покупки" будут внесены соответствующие записи в книгу покупок за 3 квартал 2018 года.

При регистрации в книге покупок заявлений о ввозе товаров согласно Постановлению № 1137 будут указаны:

- в графе 3 - номер и дата отметки налогового органа на Заявления о ввозе (пп. "е" п. 6 Правил ведения книги покупок);

- в графе 7 - реквизиты документов, подтверждающих уплату НДС в бюджет (пп. "к" п. 6 Правил ведения книги покупок).

Согласно п. 6 Правил ведения книги покупок в графе 8 должна указываться дата принятия на учет приобретенных товаров. Однако в случае, если в одном заявлении о ввозе товаров отражены сразу несколько поставок товаров от одного поставщика за отчетный месяц, и при этом товары принимались к учету в различные дни месяца, указание единой даты невозможно. До поступления соответствующих разъяснений уполномоченных органов при регистрации заявления о ввозе товаров в графе 8 указывается дата формирования заявления, исходя из допущения, что заявление о ввозе товаров формируется не позднее последнего дня отчетного месяца.

В графе 2 указывается код вида операции "19", который соответствует значению "Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза" (приложение к письму ФНС России от 22.01.2015 № ГД-4-3/794@).

Подводя итог и основываясь на нашем опыте можем сказать, пользователям следует обратить внимание на следующие моменты:

- проверить справочник «Контрагенты»: страна регистрации контрагента поставщика должна быть одной из стран-участниц ЕАЭС.

- проверить справочник «Номенклатура»: должен быть заполнен код ТНВЭД

- в документе "Поступление (акт, накладная)" ставка НДС = 0%.

- в документе "Списание с расчетного счета" при уплате ввозного НДС в бюджет обязательно стоит пройти по гиперссылке с указанием счета 68.42 и заполнить субконто: Контрагенты, Договоры и Счета-фактуры полученные.

Материалы подготовлены с использованием Информационной системы 1С:ИТС.